Het betaalgedrag van heel wat klanten blijft een van de pijnpunten bij het zakendoen. Een deskundig beleid over de aanpak van wanbetalers is essentieel voor ondernemingen die gezond en toekomstgericht willen (blijven) werken. Doeltreffend debiteurenbeheer loont.

Debiteurenbeheer: hoe maak je van een debiteur een klant?

Of het nu economische crisis is, of niet: leveranciers worden geconfronteerd met slechte betalers. Dit heeft een enorme impact op de financiële gezondheid van ondernemingen. Wanbetaling blijft een van de meest belangrijke oorzaken van faillissementen. De traditionele vicieuze cirkel: ‘Als mijn klanten mij niet betalen, kan ik mijn leveranciers niet betalen… ‘ zorgt hiervoor.

Het voorkomen en opvolgen van openstaande facturen onderging de laatste jaren een grondige evolutie. De tijd dat openstaande posten opgevolgd werden aan de hand van Excellijsten die éénmaal per maand/week getrokken werden, lijkt voorbij te zijn. De tijd dat enkel facturen aangemaand werden als er tijd was, ook. Automatisering (maar ook digitalisering en robotisering) plus een veranderde kijk op de klantenportefeuille hebben er voor gezorgd dat debiteurenbeheer een centrale plaats heeft gekregen.

Leveranciers staan op hun rechten, vooral wat correcte betaling van correct geleverde goederen en diensten betreft. Terecht. Terwijl daarbij vroeger de focus vooral lag op het financiële aspect, komt nu de niet-betalende klant (het commerciële belang) steeds meer centraal te staan. We mogen immers nooit uit het oog verliezen dat we leven van onze klanten. Zij betalen letterlijk ons loon.

Het gevolg is dat leveranciers bij het invorderen zoeken naar een professionele, kordate aanpak met een commercieel element: geen eenheidsworst, maar aandacht voor de individuele klant.

Wat is debiteurenbeheer?

Debiteurenbeheer is een onderdeel van creditmanagement. Een officieuze definitie van creditmanagement is ‘het geheel van preventieve en curatieve acties dat genomen wordt om zoveel mogelijk te verkopen met zo weinig mogelijk risico en zo veel mogelijk winst’. Creditmanagement is niet het herleiden van het risico tot nul. Het is het inschatten van hoe risico kan bijdragen aan het bedrijfsrendement. Het is het doordacht verschaffen van kredieten, het bewust bezig zijn met betaaltermijnen en andere betaalafspraken. Het is de opvolging van openstaande facturen.

Preventief creditmanagement bevat volgende elementen:

- De zorg voor kwaliteit in product en dienstverlening. Peter Drucker zei ‘ de kostprijs van een fout is ondenkbaar en onkenbaar’ Wanneer een klant een (terechte) reden heeft om niet te betalen, zal hij die zeker gebruiken. Wanneer een factuur niet correct is, blijft ze open staan tot de fout is rechtgezet. Wanbetaling omwille van terechte klachten, kan perfect voorkomen worden, op voorwaarde dat de zorg voor kwaliteit als een rode draad doorheen bedrijfsprocessen en departementen loopt.

- Weet met wie u zaken doet: ken uw klant en bepaal of hij krediet ‘waardig’ is. Voor B2B is dit helemaal niet zo moeilijk, zeker niet in België. Voor B2C stoten we hier zeer snel op de grenzen die gesteld worden door de privacy en GDPR regelgeving.

- Maak goede en doordachte afspraken (op basis van uw kennis van de klant) wat moet binnen welke termijn en hoe betaald worden? Wat zijn de interesten die we aanrekenen na de vervaldag? Wanneer mogen we extra kosten aanrekenen? Hoe zit de klachtenprocedure in elkaar en voor wie/wanneer zijn de voorwaarden (aan-of verkoopvoorwaarden) geldig?

Debiteurenbeheer omvat alle acties die nodig zijn om openstaande schulden te innen. Die acties kunnen reeds voor de vervaldag plaatsvinden. Toch zal het merendeel van de acties echter na de vervaldag uitgevoerd worden. We denken hierbij aan interne acties: acties genomen door of in naam van de leverancier via diverse communicatiemiddelen (mail, sms, telefonische oproep, aangetekende brief, chat…) én aan externe acties: acties genomen door een externe partner (advocaat, gerechtsdeurwaarder, incassokantoor). Interne acties kunnen (indien het bedrijf hiervoor kiest) doorgaans uitgevoerd worden door het gebruik van gespecialiseerde software voor debiteurenbeheer. Vanaf het uitvoeren van externe acties wordt de commerciële relatie ondergeschikt aan het financiële belang. Hierdoor behoort debiteurenbeheer vooral tot het curatieve creditmanagement.

Bij het bekijken van de jaarrekeningen van Belgische ondernemingen zien we dat ‘handels-vorderingen’ vaak een groot aandeel hebben in het balanstotaal. Dit toont aan dat contante verkoop niet echt het gebruikelijk is. De meeste ondernemingen geven krediet aan hun klanten en we kunnen dat alleen maar toejuichen. Dit werkt immers omzetverhogend. Spijtig genoeg verkopen we niet alleen méér door betaaltermijnen in de toekomst toe te staan, we verhogen ook ons risico.

Wie geen risico’s durft te nemen, kan beter niet participeren aan het zakenleven. Risico’s en ondernemen horen onverbrekelijk samen. Toch is het nodig een inschatting te maken van de potentiële risico’s en de eigen draagkracht. Te veel risico’s kunnen de continuïteit van uw onderneming serieus in gevaar brengen. In de race naar omzetgroei vergeet men wel eens wat de gevolgen zijn van het niet-betalen van een klant.

Waarom debiteurenbeheer?

Een niet-betalende klant heeft een grote impact op de rendabiliteit van een onderneming. Net als een laat- betalende klant. Debiteurenbeheer beperkt het risico, de kosten en het verlies die daar mee samen gaan.

Risicobeperking

Ieder bedrijf zou zich de vraag moeten stellen: "bij welk bedrag aan waardeverminderingen geraak ik zelf in moeilijkheden?"

Dit is vrij eenvoudig te berekenen*: nettobedrijfskapitaal/omzet x 100

Het resultaat van deze berekening geeft het maximale percentage van de omzet dat ‘verloren’ mag gaan (door bijvoorbeeld oninbare vorderingen) totdat de algemeen aanvaarde liquiditeitsgrens (1) bereikt is.

*Kanttekening: deze formule gaat uit van de veronderstelling dat er enkel risico’s bij vorderingen ontstaan.

Daarnaast is het ook nodig om uit te rekenen wat de impact is van een individuele oninbare vordering. Hoeveel extra omzet moeten we maken omdat één klant niet betaalt? Een onbetaalde factuur is een kost en moet correct boekhoudkundig verwerkt worden. Een onbetaalde factuur vermindert daardoor letterlijk onze winst. Zodat we heel wat extra omzet moeten maken om dit te compenseren. Het is dus belangrijk om het debiteurenrisico in kaart te brengen en te beperken.

Heel eenvoudig uitgelegd: wanneer een leverancier 1000 EUR niet kan innen en zijn gemiddelde netto winstmarge is 5% moet er 20.000 EUR extra verkocht worden om dit verlies te compenseren. Heeft de leverancier maar 1% winstmarge dan is het 100.000 EUR…

Indien de leverancier er niet in slaagt om voldoende omzet te genereren, zal hij geen winstcijfers kunnen voorleggen. Zijn eigen financiële gezondheid komt hierdoor in gevaar.

Winstderving verlagen

Klanten die niet of niet correct betalen doen onze winst dalen. Niet- betalers zorgen voor waardeverminderingen ( extra kosten) en late betalers zorgen voor een ‘verdamping’ van onze winst.

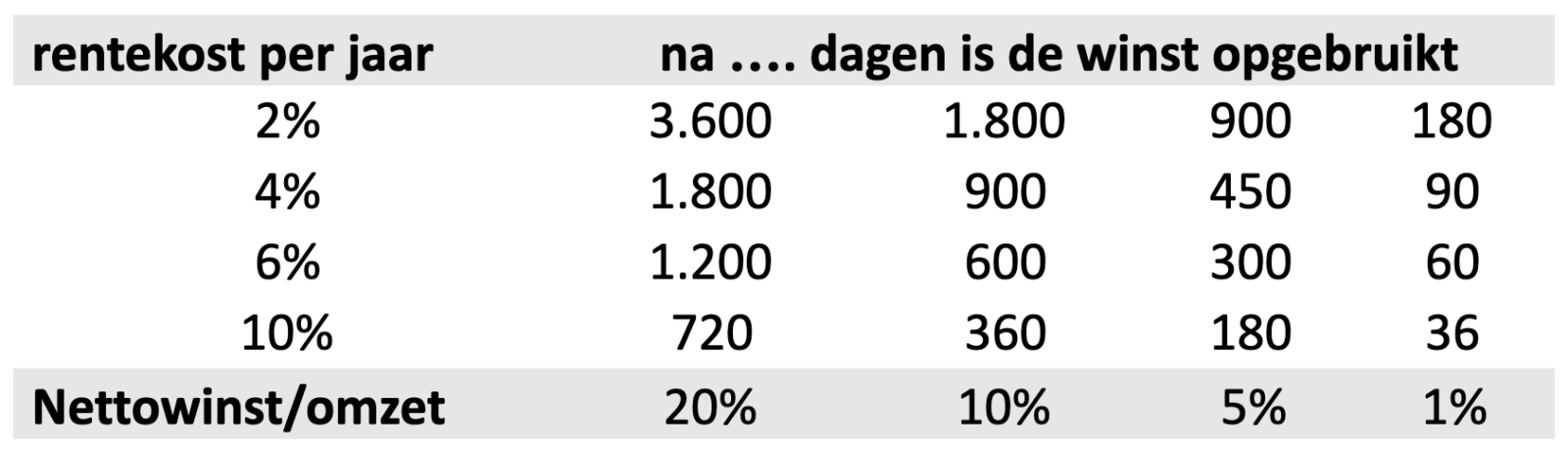

Bereken daarom zeker ook eens het aantal dagen om break even te spelen : (365*nettowinst op omzet)/ rentekost per jaar. Voor die termijn om is, horen alle facturen betaald te zijn. Enkel zo kan er winst gemaakt worden.

Renteverlies beperken

Het verlenen van krediet leidt tot renteverlies. Het geld dat de leverancier toekomt staat immers niet op zijn rekening. Ook in tijden dat de rente zeer laag staat, gaat er heel wat geld verloren. Het saldo van openstaande facturen verlagen, beperkt dit verlies.

(Omzet x rentevoet (%) x gemiddelde betaaltermijn) / 365

Kostenbeperking financieringsmiddelen

Indien klanten niet correct betalen, zal dit impact hebben op de liquiditeiten van een onderneming. Hierdoor kan de leverancier mogelijk eigen betalingen niet tijdig doen. Misschien moet er beroep gedaan worden op (kas)krediet. Zelfs indien de financiering van de vorderingen gebeurt met eigen middelen kost dit geld. Bijkomend is er ook dikwijls een opportuniteitsverlies omdat de gelden niet anders aangewend kunnen worden.

Voorbeeld:

Jaaromzet : 30 MIO EUR.

Standaardbetaaltermijn : 30 dagen

De effectieve gemiddelde betaaltermijn is 50 dagen.

Wanneer klanten op 30 dagen zouden betalen, zou er 2,46 MIO aan handelsvorderingen zijn ( 30 MIO x 30/365) maar door de vertraging met gemiddeld 20 dagen is er 4,10 MIO aan handelsvorderingen. Voor dit verschil moet er op zoek gegaan worden naar extra financieringsmiddelen. Vindt de onderneming die niet, dan kan dit een negatieve invloed hebben op productie of verkoop. 2,46 MIO/50 dagen x 365 dagen = potentiele minderrealisatie.

Kostenbeperking (externe) incassokosten

Een laattijdige betaling brengt veelal incassokosten met zich mee. De interne en externe acties veroorzaken bijkomende uitgaven. Het uitvoeren van de juiste interne acties, op de juiste manier, op het juiste moment, zal er voor zorgen dat er zelden nog een externe partner nodig is. Meer nog een goede opvolging heeft een opvoedend element: er zullen op termijn minder vervallen onbetaalde facturen zijn. En een leuke bijkomstigheid: dus minder financiële churn .

Fantastisch toch, want het winnen van een nieuwe klant is veel duurder dan het behouden van een bestaande.

Een goede kasplanning mogelijk maken

Een belangrijke verantwoordelijkheid van het financiële departement is ervoor te zorgen dat er voldoende liquide middelen zijn. Voor een goed bedrijfsimago, voor een professioneel beheer komt het er op neer om op het juiste moment opeisbare schulden te betalen. Ondernemingen hebben er dan ook baat bij om hun liquiditeitspositie zo nauwkeurig mogelijk in te schatten. De meest voor de handliggende manier om een kasplanning te maken is door een inschatting van in- en uitgaande betalingen ( inkomsten en uitgaven). Voorspellen op welk moment en of klanten gaan betalen is geen gemakkelijke klus maar door de juiste preventieve en curatieve acties te ondernemen, kan u wel een accurate planning opmaken. U kunt zo pro- en reactief reageren. Debiteurenbeheer is een onmisbaar instrument bij het opstellen van deze planning.

Kansen grijpen

Het doel van debiteurenbeheer is niet het weigeren van orders, te kleine kredietlimieten vast te leggen en het sales departement te hinderen in hun werk. Debiteurenbeheer focust op het wel accepteren van bestellingen, zelfs als de klant er financieel niet zo goed voorstaat. Het is het creëren van extra omzetmogelijkheden, met weinig risico via goede afspraken en samenwerking. En vooral: het is zorgen voor de rendabiliteit van een onderneming.

Wat zijn de criteria voor een goed debiteurenbeheer?

Succesvol debiteurenbeheer en creditmanagement zijn voor veel bedrijven anno 2020 nog steeds grote uitdagingen. Naast de meest gangbare actiepunten en tips zijn er aantal belangrijke criteria verbonden aan goed debiteurenbeheer.

Kostenefficiënt

De kosten/baten analyse hoort uiteraard positief te zijn.

Debiteurenbeheer verhoogt onze werkingskosten. Het is dan ook zeer belangrijk om te berekenen wat voor onze onderneming het beste werkt.

- Wat is de kostprijs van zuiver intern debiteurenbeheer? En wat levert het mij op?

- Wat is de kostprijs van het outsourcen van het volledige proces? En wat levert het mij op?

- Wat kost het om individuele dossiers aan een externe partner door te geven? En wat is het rendement daarvan?

De antwoorden op die vragen helpen een onderneming om de juiste beslissingen te nemen

Passend bij de klant en de leverancier

De uitgewerkte procedures horen flexibel te zijn, aangepast aan de marktsituatie en coherent binnen een bedrijf

Bij debiteurenbeheer mogen de commerciële elementen niet uit het oog verloren worden. Te strikte aanpak, te strenge consequenties, te onpersoonlijke communicatie leiden niet tot het gewenste resultaat. Te snelle doorgave aan een incassokantoor of gerechtsdeurwaarder leidt tot klantenverlies. Klanten haken af en zoeken een andere leverancier. Een aangepaste aanmaning, rekening houdend met de situatie van de debiteur, is vaak effectiever én efficienter. Het schaadt in ieder geval de klant/leverancier relatie niet. We stellen de klant meer en meer centraal. In plaats van B2C, B2B of B2G spreken we over H2H: human to human.

Centraal in een organisatie

Debiteurenbeheer is een proces dat zijn plaats heeft in het centrum van een onderneming. Het is goed hier diverse departementen bij te betrekken, want het betaalgedrag is de verantwoordelijkheid van iedere betrokken partij. Correcte afspraken door sales, correcte productie door de business, correcte facturatie door admin én correcte opvolging door finance.

Voor veel leveranciers staat debiteurenbeheer nog niet centraal, of wordt hun debiteurenbeheer zelfs uitbesteed. Uit commerciële overwegingen? Dat kan. Uit tijdsgebrek? Zeer aannemelijk. Om het verder te laten professionaliseren door experts? Zeker ook een goede optie. Daarnaast investeren diverse bedrijven ook in software die hen ondersteunt om hun debiteurenbeheer te versterken, te segmenteren, te personaliseren en zelfs te robotiseren.

Hoe ver staat het proces voor debiteurenbeheer in uw organisatie?